Татвар, НӨАТ, нийгмийн даатгал зэрэгт хийгдэж буй өөрчлөлтүүд нь аргацаасан, халамж авдаг, орлого багатай ядуу хэсгээ дахин дэмжиж, өндөр орлоготой хэсгээ хавчсан шинж илэрч байна. Тодруулбал, халамж авдаг ядуу, орлого багатай хэсгийг нэмээд татварын бодлогоор дэмжиж, өндөр орлоготой том ААН-үүдэд ачааллыг үүрүүлж байна. Энэ нь компаниуд холдинг болж задрах сөрөг нөлөө үзүүлдэг бөгөөд бид өмнө нь энэ замыг дайраад гарсан. Иргэдээ орлогоор ялгаж, тэгш бус байдал үүсгэх биш, авах ёстойгоо авч, үлдэх ёстойг нь үлдээдэг, авснаа эргүүлээд өөрт нь зориулдаг тогтолцоо хэрэгтэй. Төр хурааж аваад буцааж хуваарилж байгаа мөнгийг багасгах л эрх баригчдын чиг баримжаа байх ёстой юм.

Орлого багатай хэсгийг татвар, нийгмийн даатгалын бодлогоор дэмжихийг "хавтгайрсан халамжийг болих сууриа бэлдэж байна" гэж найдаж болох ч зориглоод тогтолцооны шинэчлэл хийвэл алсдаа хэрэгтэй. Тиймээс zuv.mn улс орнуудын нийгмийн даатгалын тогтолцооны онцлог, цаашдын чиг хандлагыг өөрийн улстай харьцуулан харах боломж олгохыг хичээлээ.

Даатгалын тогтолцооны хэлбэрүүд

Дэлхийн улс орнуудын туршлагаас харахад, нийгмийн даатгалыг хэрэгжүүлэхдээ:

-Эв санааны нэгдлийн буюу орлогоороо зарлагаа нөхдөг хуваарилалтын тогтолцоо

-Хуримтлалын тогтолцоо гэсэн хоёр хэлбэрийг баримталдаг байна. Хуримтлалын тогтолцоо нь дотроо бүрэн ба хагас гэсэн хоёр янз байдаг.

Эв санааны нэгдлийн гэдэг нь орлогоороо зарлагаа нөхдөг хуваарилалтын тогтолцоо. Энэ тогтоцооны үед залуу үеийн төлсөн нийгмийн даатгалын шимтгэлийг тэтгэвэрт хуваарилдаг. Бидний өвөө эмээ одоо бидний төлж байгаа шимтгэлээр амьдарч, бид харин үр хүүхдийнхээ төлсөн шимтгэлээр амьдралаа залгуулна гэсэн үг. Энэ тогтолцоо нь хүн амын насжилт харьцангуй залуу буюу ажиллаж байгаа иргэд тэтгэвэр авагчдын тооноос үлэмж их байсан тохиолдолд л асуудалгүй хэрэгжих боломжтой тогтолцоо юм.

Харин хагас хуримтлалын, хуримтлалын тогтолцоонд даатгуулагчийн төлсөн шимтгэл нэрийн дансанд нь хуримтлагдаж байх бөгөөд захиран зарцуулах эрх нь даатгуулагчид өөрт нь байдаг. Өөрөөр хэлбэл, насаараа хуримтлуулсан хөрөнгөө олон жил хувааж хүртэнэ үү, нэгмөсөн аваад үрж дуусгана уу, тухайн даатгуулагчийн эрх байдаг аж. Гэхдээ, хагас хуримтлалын тогтолцооны үед бүх мөнгийг нь өгөхгүй, тодорхой хэмжээг үлдээх /дээд тал нь 50 хувь/ ёстой байдаг бөгөөд энэ нь цэвэр хүмүүнлэгийн зорилготой байдаг /тэтгэврийн хөгшдийг хуримтлуулсан мөнгөө нэгмөсөн аваад цаашдаа гуйлгачин байдлаар амьдар гэх нь яаж ч бодсон хүнлэг бус/ юм. Хуримтлалын тогтолцоо нь иргэдийн насжилт нэмэгдсэн ч асуудалгүй “ажиллах” боломжтойгоороо хуваарилалтын тогтолцооноос давуу талтай. Хүн төрөлтний дундаж наслалтын өсөлт даатгалын тогтолцоонд ч нөлөөлж, чиг хандлага нь хуримтлалын буюу өөрийн бий болгосон баялгаа л хүртэх шударга тогтолцоо руу явж буй бөгөөд сүүлийн жилүүдэд шударгаас гадна хүмүүнлэг зарчмыг шингээсэн хуваарилалт, хуримтлалын хосолмол тогтолцоо давамгайлах чиг хандлагатай байгаа юм.

Дэлхийн улс орнуудын онцлог, чиг хандлага

Хөгжлийн түвшин, хүн амын амьдралын онцлог, насжилт, иргэдийн хандлага зэрэгтэй холбоотойгоор улс орон бүрт нийгмийн даатгалын харилцан адилгүй тогтолцоо үйлчилж байдаг. Гэхдээ даатгалын тогтолцоо анх үүссэн гэдэг утгаараа Европын улс орнуудынх илүү олон жилийн түүхтэй, олон удаа шинэчлэгдэн төгөлдөршсөн учир энэ тал дээр бусдаас нэг алхам түрүүлж, ирээдүйн чиг хандлагыг тодорхойлж байна. Энэ тивийн зарим улс хуваарилалтын тогтолцооноос хуваарилалт-хуримтлалын тогтолцоонд шилжих ажлыг хийгээд бараг дуусч байгаа юм. Тухайлбал, Швед улс 1999 оноос нийгмийн даатгалын тогтолцоон дээрээ хууль ёсны хувийн “шимтгэлийн тэтгэвэр”-ийн тогтолцоог мөрдөж эхэлсэн байдаг. Даатгал өндөр хөгжсөн, боловсронгуй тогтолцоотой улс орнуудын мөрддөг “Нийгмийн даатгалд бүх хүнийг хамруулах ёстой” гэсэн зарчмын үндсэн дээр ийнхүү хуваарилалт-хуримтлалын арга хэрэглэх болсноор дээр дурдсанчлан, шударга ёс, хүмүүнлэгийн зарчмыг хадгалж үлджээ.

Манай урд хөрш БНХАУ-ын нийгмийн даатгал нь “Орон нутгийн нийгмийн даатгал”, “Хувийн тэтгэврийн данс” гэсэн хоёр шаталсан тогтолцоотой. “Олон нутгийн нийгмийн даатгал”-д даатгуулагч шимтгэл төлдөггүй, зөвхөн ажил олгогч цалингийн дунджаас 20 хувиар шимтгэл төлдөг. Даатгуулагчаас гарах шимтгэл хувийн тэтгэврийн дансанд хуримтлагддаг онцлогтой. Энэ нь хагас хуримтлалын тогтолцооны шинжийг хадгалсан ч датгуулагчаас төлөх шимтгэлийн хувь хэмжээ маш бага /татвар ногдуулах орлогын 3 хувь/ учир эрсдлийг хаах, даатгуулагчийн амьдралыг цаашид хангах баталгаа болж чаддаггүй сул талтай. Хуримтлалын тогтолцоог хэлбэр төдий оруулж өгсөн гэж хэлж ч болох юм.

Улс орнууд нийгмийн даатгалыг өтлөх, өвчлөх, осолдож гэмтэх, бэлбэсрэх, ажилгүйдэх зэрэг эрсдлээс иргэдийг хамгаалах, үүрэх эрсдлийг бууруулах зорилготой гэдэгт санал нэгддэг бөгөөд энэ чиглэлд анхаарлаа хандуулж ажилладаг. Даатгуулагчид үзүүлэх үйлчилгээг

-Тэтгэвэр ба орлогын хамгаалал

-Эрүүл мэндийн даатгал ба хөдөлмөрийн чадвар алдалтын хамгаалал

-Хөдөлмөр эрхлэлт, ажилгүйдэлийн хамгаалалт

-Нийгмийн халамж, гэр бүлийн тусламж гэсэн үндсэн дөрвөн чиглэлээр хэрэгжүүлдэг.

Гэхдээ тухайн улсын эдийн засгийн чадамж, хөгжлийн төвшин, давтагдашгүй онцлого зэргээс шалтгаалаад даатгалын төрлүүд олон, эсвэл цөөн, авах үйлчилгээний хэмжээ их, бага байж болно.

Тухайлбал, Япон, Англи, Франц, Швед, АНУ, Австрали зэрэг оронд дээрх дөрвөн чиглэлийн хамгаалалыг даатгалын тогтолцоондоо бүрэн оруулж өгсөн байдаг бол БНХАУ, БНСУ-д олон хүүхэдтэйн тэтгэмж, Индонезид олон хүүхэдтэй гэр бүлийн тэтгэмж, хөдөлмөрийн чадвар алдалтын тэтгэмж, ажилгүйдлийн тэтгэмж гэсэн ойлголт байдаггүй байна.

Монгол Улс дэлхийн чиг хандлагаас хоцорч байна

Манай улсын хувьд, Япон, Англи, Франц, Швед, АНУ, Австралитай адилаар нийгмийн хамгааллын бүх төрлүүдийг хэрэгжүүлдэг ч тэтгэврийн тогтолцооны тухайд бодлогын алдаа гаргаж, төр засгийн зүгээс түүнийгээ засахыг хичээхгүй байгаа нь ирээдүйд маш том эрсдэл үүсгэж байж болох талтай.

Монгол Улс Эв хамтын буюу буюу нийгмийн даатгалын орлогоороо зарлагаа нөхдөг хуваарилалтын тогтолцоогоор явж байгаа. Өнөөдөр хөдөлмөр эрхэлж буй хүмүүсийн шимтгэлээр ахмад настны тэтгэврийн эх үүсвэрийг бүрдүүлдэг гэсэн үг.

Уг нь манай улс нийгмийн даатгалын хөгжлөөрөө дэлхийд тэргүүлэгч Швед зэрэг бусад улстай эн зэрэгцэн 1999 онд нийгмийн даатгалын тогтолцоондоо шинэчлэл хийж “Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хууль”-ийг баталж, хуримтлалын тогтолцоонд шилжих алхмаа хийсэн юм. Энэ хуулинд 1960 оноос хойш төрсөн даатгуулагчдын шимтгэлийг нэрийн дансанд төвлөрүүлэх, төвлөрүүлсэн мөнгөнд жил бүр хүү тооцохоор зохицуулсан байдаг. Гэвч хуримтлалын тогтолцооны салшгүй хэсэг болох даатгуулагчийн бүх насаараа хуримтлуулсан шимтгэлийг үр хүүхэд болоод ар гэрийнхэнд өвлүүлэх, хөрөнгө оруулалтын эргэлтэд оруулах зэрэг зүйл заалтыг огт оруулалгүй орхисон юм. Нэрийн дансны хууль баталж, тэтгэвэр тогтоох аргад л өөрчлөлт оруулсан болохоос үнэн хэрэгтээ тогтолцоог өөрчлөлгүй орхисон билээ.

Эв санааны нэгдлийн зарчим нь хөдөлмөрийн насны иргэд тэтгэврийн насны иргэдээсээ тооны хувьд их байсан тохиолдолд л ашигтай байдаг. Манай Улс харьцангуй залуу хүн амтай ч гэсэн ажлын байрны хангамж муу байгаа зэрэг шалтгаанаас үүдэн Нийгмийн даатгалын шимтгэл, тэтгэврийн баланс алдагдалтай гардаг. Жилд 1.4 их наядын орлого төвлөрүүлээд 1.8 их наядын зарлага гаргадаг гэсэн тооцоо бий. Насжилт нэмэгдэж, тэтгэвэр авагчдын тоо нэмэгдээд ирэхээр алдагдал улам л ихэснэ. 2020, цаашлаад 2030 он гэхэд тэтгэвэр авагчдын тоо эрс нэмэгдэж, улмаар нийгмийн даатгалын шимтгэл нэмэх, тэтгэвэр, тэтгэмжийг бууруулахаас өөр гарцгүй. Нэрийн дансны хуульд хандаж буй эрх баричгдын өнөөгийн хандлагыг харахаар чухам ийм ирээдүй харагдаж байгаа учраас л нэр төдий нэрийн данстай болгосон гэж хэлж болох юм.

Даатгуулагчдыг нэрийн данстай болгох нь ирээдүйд үүсэх эрсдэлийг багасгах нэг шийдэл мөн. Гэвч харамсалтай нь, нэрийн дансаа мөнгөжүүлэх ажлыг төр одоо болтол хийгээгүй.

Түүнээс гадна, ер нь цаашдаа ч нэрийн дансыг мөнгөжүүлэх, хуримтлалын тогтолцоонд шилжих бодолгүй юм биш үү гэсэн хардлага үүсгэхүйц алхмуудыг хийж ирлээ. УИХ нэрийн дансны хууль батлахдаа дээр хэлсэнчлэн, даатгуулагчийн бүх насаараа хуримтлуулсан шимтгэлийг үр хүүхэд болоод ар гэрийнхэнд өвлүүлэх, хөрөнгө оруулалтын эргэлтэд оруулах зэрэг бодит шинэчлэл болохуйц зүйл заалтыг огт оруулаагүй. Засгийн газар нь нэрийн дансаар тэтгэвэр авах нь даатгуулагчид хохиролтой гэсэн утгатай, худал хуурмаг мэдээлэл түгээж байсан зэргээс ингэж дүгнэж байна.

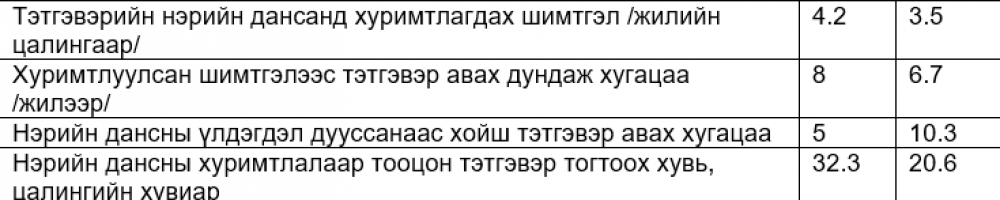

Сангийн яамны албан ёсны цахим хуудсанд тавигдсан нэгэн нийтлэлийг энд жишээ татъя. Түүнд Нэрийн дансны агуулгын “Манай нэрийн дансны тогтолцоо бол “хийсвэр” буюу иргэдийн төрсөн шимтгэл дансанд нь ордоггүй, зөвхөн бичилт хийгдэж байдаг, хэдэн хүн, хэдий хэмжээний татвар төлсөн бэ гэдгийг харах, төлсөн мөнгөнийх нь хэмжээг тэтгэвэр тогтоохдоо харгалзаж үзэх зорилготой” гэж үнэн байдлыг хүлээн зөвшөөрсөн ч цааш нь, хүү тооцох журмыг огт байхгүй мэтээр алгасан, доорх хуурай тооцооллыг танилцуулсан байна.

Хуваарилалтын тогтолцооны үед тооцох тэтгэвэр

Нэрийн дансны хуримтлалаас тооцсон тэтгэвэр

Нийтлэлийн гол агуулга нь “Нэрийн дансаар тэтгэвэр тогтооход хуваарилалтын тогтолцооноос бага хувиар тогтоогдоно, бага хугацаанд тэтгэвэр аваад хуримтлуулсан мөнгө нь дуусна гэсэн ойлголтыг уншигчид өгөх зорилготой нь илт. Энэ нь тэтгэвэрт гарч байгаа хүмүүст Нийгмийн даатгалын газраас “Нэрийн дансаар тэтгэврээ тогтоолгох уу, хуваарилалтын тогтолцоогоор тэтгэврээ тогтоолгох уу” гэсэн сонголт өгдөгтэй холбоотой юм. Үнэндээ бол 4.2 жилийн /50 сар/ цалин хуримтлуулсан хүн сар бүр бүтэн цалинтайгаа дүйцэх хэмжээний хүү хүртээд байж болно гэдэг нь ялангуяа манайх шиг өндөр хүү бүхий банк санхүүгийн тогтолцоотой улсын хувьд ойлгомжтой асуудал юм л даа.

Эл тархи угаасан тооцоолол бүхий нийтлэлийг албан ёсны цахим хуудсандаа тавихдаа “Энэ нийтлэлийн утга санаа нь Сангийн яамны байр суурийг илэрхийлэхгүй” гэж бичихээ бас мартаагүй байсан.

Эрх баригчид дэлхий нийтийн чиг хандлагыг баримжаалж, хуримтлалын тогтолцоо руу явах ёстой гэдэг итгэлтэйгээр нэрийн дансыг мөнгөжүүлэх ажлаа хийгээд явсан бол өдийд тэтгэврийн сан даатгуулагч хийгээд улс оронд маш олон давуу талуудыг үүсгэсэн байх байв.

Бүгдийг нэг дор боломжгүй гэж дааж давшгүй том тоо хэлж байхын оронд жил бүр тэтгэвэрт гарч байгаа хүмүүсийнхээ дансыг мөнгөжүүлээд бага багаар урагшилж болох байв. Тэгсэн бол хагас хуримтлалын тогтолцоонд шилжиж, хуримтлал нь жинхэнэ утгаараа тухайн хүний хөрөнгө болж, ипотекийн зээлийн барьцаа болгох гэх мэт санаа бодитоор хэрэгжих нөхцөл бүрдэх байлаа.

Цаг хугацаа явдгаараа явж, тэтгэвэр авагчдын тоо нэмэгдэн “Эв хамтын тогтолцоо” ашиггүй болох үе ирж л таарна. Мэргэжилтнүүд тэр хугацааг 2037 он гэж тооцож байгаа юм билээ. Тэр үед нэрийн дансаар тэтгэвэр тогтоодог системд хүссэн хүсээгүй шилжинэ гэсэн үг. Ийм байхад хуулиа улам дэвшилтэт болгон өөрчилж, нэрийн дансаа бага багаар мөнгөжүүлж явсаар 2037 онтой золгох нь хамгийн оновчтой шийдэл баймаар. Гэтэл үгүй гэнэ. Эрх баригчид асуудлыг шийдэх өөр гарц олсноо аль хэдийнэ ард түмэнд танилцуулсныг та бид мэдэж байгаа. Тэр нь “2037 он гэхэд иргэдийг 65 насандаа тэтгэвэрт гаргадаг болох” юм.

ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул ТА сэтгэгдэл бичихдээ хууль зүйн болон ёс суртахууны хэм хэмжээг хүндэтгэнэ үү. Хэм хэмжээг зөрчсөн сэтгэгдэлийг админ устгах эрхтэй.

Сэтгэгдэл бичигдээгүй байна