Та өөртөө эрсдэл учирсан үедээ өмнө нь хийлгэсэн даатгалын үйлчилгээнийхээ үр шимийг хүртэж байсан уу? Эсвэл таны даатгуулсан даатгалын байгууллагаас ямар нэгэн "шалтаг" хэлээд танд учирсан хохирлын нөхөн төлбөрийг буцаан олгоогүй юу? Хэрэв танд дээр дурдсан асуудал үүсэж байсан бол хүн болгонд нийтлэг тохиолддог эдгээр асуудлын шалтгаан юунд байсныг тодруулахаар "Монре даатгал"-ын хуульч Э.Энхзаяатай ярилцлаа.

-Тэгэхээр хүмүүсийн хамгийн их асуухыг хүсдэг асуултыг эхлээд асууя. Хүмүүс яагаад даатгалд даатгуулсан ч эрсдэл учирсны дараа нөхөн төлбөрөө авч чадахгүй байна вэ? Асуудал хаанаа байна вэ?

-Хэрэглэгч, даатгалын компаниудын хооронд үүсэж байгаа асуудлын гол шалтгаан нь хэрэглэгч даатгалын гэрээгээ хийхдээ хайхрамжгүй хандсанд байх тохиолдол их байна. Учир нь даатгалын хураамж төллөө гээд хэрэглэгч өөрийгөө эрсдлээс бүрэн хамгаалагдлаа гэж бодох нь өрөөсгөл ойлголт юм. Даатгалын гэрээн дээр өөрт учирч болох бүх эрсдлийг оруулж байж эрсдлээс хамгаалагддаг. Хэрэв эрсдэл үүссэн тохиолдолд даатгалын компани зөвхөн гэрээн дээр заагдсан эрсдлийн л нөхөн төлбөрийг төлөх үүрэгтэй байдаг.

-Сайн дурын даатгалд даатгуулахыг хүссэн хэрэглэгч өөрт тохирсон даатгалын компанийг олохдоо юун дээр анхаарах ёстой вэ?

-Гэрээг маш сайн унш. Ойлгомжгүй заалтыг заавал тодруулж асуу.

-Нэгдүгээрт, хүмүүсийн нийтлэг гаргадаг алдаа бол хураамж хамгийн багыг нь сонгодог. Гэвч хураамж хамгийн багыг биш, гэрээний нөхцөлийг хамгийн сайн анхаарах хэрэгтэй. Гэрээнд ямар эрсдэлээс хамгаалахаар заасан байгааг маш сайн анхаарах хэрэгтэй. Жишээлбэл, тамирчин хүн гэнэтийн ослын даатгалаар даатгуулахаар шийдлээ гэхэд ямар эрсдэлүүдэд нөхөн төлбөр авах гэдгээ сайн тогтох хэрэгтэй. Өөртөө тохиолдож болох бүх эрсдэлийг гэрээнд оруулж байж тэр даатгал таныг эрсдэлээс хамгаалах шүхэр болж чадна.

Хоёрдугаарт, хасагдах хэсгийг нь сайн харах хэрэгтэй. Хасагдах хэсэг гэдэг нь гэрээнд заасан эрсдэл учирсан ч нөхөн төлбөр авахгүй байх заалт юм. Жишээлбэл тээврийн хэрэгслийн даатгалын хувьд хасагдах хэсэгт тухайн автомашины хэвийн элэгдэл, хорогдол, даатгуулагчийн хууль бус үйл ажиллагаатай холбоотойгоор эрх бүхий этгээд хураан авсан, согтуугаар жолоо барих үед осол гарсан гэх мэт байдаг. Бүхий л даатгалын компаниудын хасагдах хэсгийг харахад даатгуулагчийн хууль бус, хайхрамжгүй үйлдлийг оруулсан байдаг. Ер нь ийм байх нь ч зүйтэй гэж бодож байна. Учир нь даатгал гэдэг бол даатгуулагчийг эрсдэлээс хамгаалах хэдий ч хууль бус, зүй бус үйлдлийг өөгшүүлдэг зүйл байж болохгүй.

Гуравдугаарт, нөхөн төлбөрийн нөхцөлийг маш сайн харах хэрэгтэй. Даатгалын тохиолдол болсон үед нэн даруй даатгагчид мэдэгдэх, баримтжуулах нь бүх төрлийн даатгалын гэрээнд байдаг нийтлэг үүрэг байдаг. Энэ үүргээ биелүүлээгүйн улмаас нөхөн төлбөр авах боломжгүй болох ч эрсдэлтэй.

-Даатгалаа хийлгэчихлээ. Одоо эрсдэл учраад нөхөн төлбөр авахаар бол хамгийн түрүүнд хаана хандах вэ?

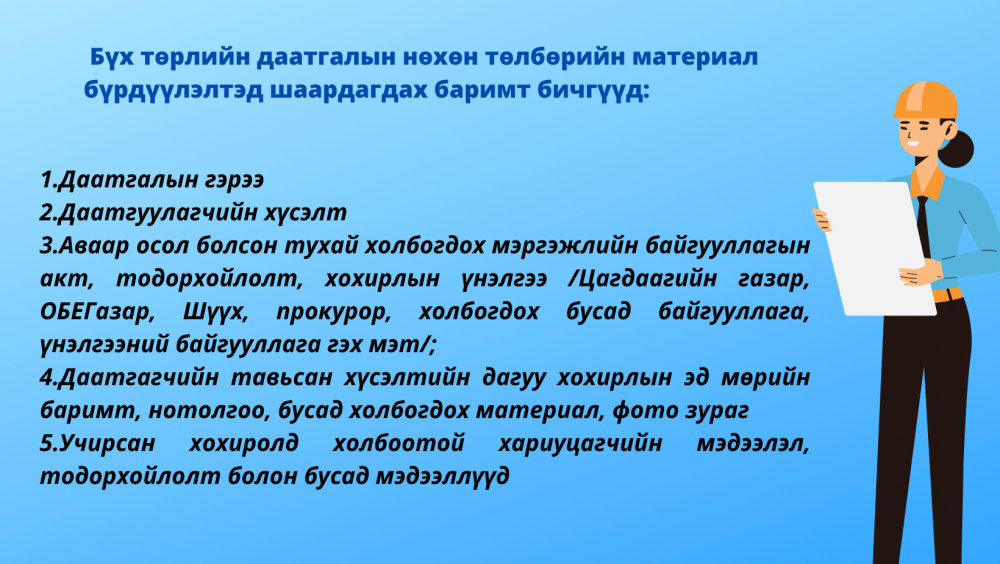

-Ямар даатгалын төрлөөс ихээхэн шалтгаална. Манай дээр гэхэд 15 төрлийн 35 даатгалын бүтээгдэхүүн байна. Түүнээсээ хамаараад даатгалын тохиолдол гарахад яах вэ? гэдэг өөр байдаг. Жолоочийн хариуцлагын албан журмын даатгал, тээврийн хэрэгслийн даатгалын хувьд замын цагдаа болон даатгалын шууд шуурхай албыг дуудах хэрэгтэй. Бусад төрлийн даатгалын хувьд даатгалын гэрээ хийсэн андеррайтердаа нэн даруй мэдэгдэх, даатгагчаас газар дээр нь очсон комисстой хамтран даатгалын тохиолдлыг баримтжуулах, баталгаажуулах гэх мэт процессууд явна. Гэхдээ бүх төрлийн даатгалын нөхөн төлбөрийн материал бүрдүүлэлт нь дараах баримт бичгийн бүрдлийг шаарддаг.

-Монголчуудын хувьд гаднын оронтой харьцуулахад сайн дурын даатгалыг хэр их хийлгэдэг вэ?

-Гаднын оронтой харьцуулахад Монгол улсын хувьд даатгал хөгжиж байгаа салбар. Энэ ч утгаараа иргэд сайн дурын даатгалд хамрагдах байдал нь жил ирэх тусам сайжирч байгаа ч мөн л суралцах, хөгжих, сайжруулах орон зай асар их байгаа санагддаг. Жишээлбэл гэрээгээ сайн уншдаггүй, нэг л даатгуулсан бол бүх зүйлээс хамгаалуулах бодолтой байдаг. Гэтэл юуг даатгуулж буйгаас хамаараад даатгалын нөхцөл бүр өөр байна, түүнийг дагаад тус тусдаа гэрээ хийхээс өөр аргагүй, гэрээ ч өөр, өөр байна, даатгалын бүтээгдэхүүн, эрсдэл сонгохдоо за энэ ч учрахгүй дээ гэж хийсвэр итгэлээр ханддагаас болоод даатгалын бүтээгдэхүүн, эрсдэлээ зөв сонгож чаддаггүй. Энэ нь эргээд даатгалын байгууллагатайгаа үл ойлголцох, мөнгөө төлж даатгуулсан даатгалынхаа үр шимийг хүртэхгүй байдалд оруулдаг.

-Та өөрийн мэдэх даалтгалын үйлчилгээний ач холбогдлын чухал жишээг нэрлэвэл?

-2020 онд УИД шатахад маш олон ААН-үүд хохирол амссан. Их дэлгүүрт үйл ажиллагаа явуулж байсан олон компаниуд, хувь хүмүүсийн бараа материал, бусад эд хөрөнгө шатаж, хэдэн зуун сая, хэдэн тэрбумын хохирол амссан ч дийлэнх нь тухайн хохирлоо одоог хүртэл барагдуулаагүй байна. Учир нь даатгалгүй байсан хэрэг. Харин манай нэг үйлчлэгчийн хувьд хөрөнгийн даатгалд хамрагдсан байсан учраас манайхаас учирсан хохирлоо нөхөн төлбөрөөр авч, үйл ажиллагаагаа хэвийн явуулж байгаа. Мөн тус даатгуулагч маань тэр үед зөвхөн хөрөнгийн даатгалтай байсан бол түүний дараа бизнес тасалдлын даатгал ч мөн хийлгүүлсэн. Яагаад гэвэл даатгалын ач холбогдлыг мэдчихсэн байгаа юм. Үүнтэй адилаар хувь хүмүүс, бизнес эрхлэгчид заавал тодорхой кэйс болсны дараа биш, харин бидэнд хэзээ ч, юу ч тохиолдож болно, ямар ч гэнэтийн асуудал үүсч болно гэдгийг ухамсарлаж, өөрсдийн бизнест учрах эрсдэлээ бүх талаас нь даатгуулж, бизнесээ эрсдэлээс хамгаалж үлдэж чаддаг байгаасай гэж хүсч байна.

-Даатгалын компани ямар байдлаар ашгаа олдог юм бэ? Үүнийг уншигчдад энгийн ойлгомжтойгоор тайлбарлавал?

-Даатгалын хураамжийн орлогоосоо ашгаа олдог. Тодруулбал, Жолоочийн хариуцлагын албан журмын даатгал дээр жишээ авъя. А гэдэг даатгалын компанид 100 жолооч 40,000₮-ийн хураамж төлөөд даатгал хийлгэлээ гэж бодъё. Даатгуулсан бүх хүн осол гаргахгүй, бүх даатгуулагчид даатгалын тохиолдол учрахгүй, зарим нэгд нь даатгалын тохиолдол учирч нөхөн төлбөр авах нөхцөл үүснэ. Энд олон тооны онол гэж нэг юм яригдаад байдаг. Хэдий их хэмжээний нөхөн төлбөр гарах ч олон даатгуулагч даатгуулах тохиолдолд даатгагчид ашигтай. Даатгалын бүтээгдэхүүн бүрийн даатгалын хураамж хэд байх вэ? гэдгийг актуарын тооцоолол хийж тооцдог. Хэрэв тухайн даатгалын бүтээгдэхүүний эрсдэл учрах өндөр магадлалтай, даатгуулагч бүрт даатгалын тохиолдол учрах магадлал их байхад даатгалын хураамжийг багаар тооцвол даатгагчид ашиггүй болно гэсэн үг.

-Жолоочийн хариуцлагын даатгал, тээврийн хэрэгслийн даатгал хоёрын ялгааг тэр болгон хүмүүс мэддэггүй. Үүнээс болж маргаан үүсэх тохиолдол их байдаг. Эдгээрийн ялгаа нь юу юм бэ?

-Жолоочийн хариуцлагын албан журмын даатгал гэдэг нь тухайн жолооч жолоо барьж явах үедээ бусдын эрүүл мэнд, эд хөрөнгөнд хохирол учруулсан тохиолдолд тухайн хохирогчид учирсан хохирлыг барагдуулахаар нөхөн төлбөр олгодог. Харин тээврийн хэрэгслийн даатгал гэдэг нь гэрээнд заасан эрсдэлийн улмаас даатгуулагчийн машинд хохирол учрах тохиолдолд тухайн хохирлыг барагдуулахаар нөхөн төлбөр олгодог. Зам тээврийн осол бол хамгийн түгээмэл бий болдог эрсдэл юм. Тэгэхээр жолоочийн хариуцлагын даатгал хийлгэж бусдын хохирлыг барагдуулахаас гадна тээврийн хэрэгслийн даатгал хийлгэж өөрийн эд хөрөнгөө ч мөн эрсдэлээс хамгаалах хэрэгтэй.

-Сайн дурын даатгалуудын нэг болох мэргэжлийн хариуцлагын даатгалын тухайд ямар эрсдэлээс хамгаалах вэ?

-Тухайн даатгуулагчийн мэргэжлийн алдааны улмаас бусдын эрүүл мэнд, эд хөрөнгөнд хохирол учирсан тохиолдолд хохирогчид нөхөн төлбөр олгох даатгал юм. Хуульч дээр жишээ авъя л даа. А гэдэг хуульч Хууль зүйн туслалцаа үзүүлэх гэрээний дагуу шүүхэд Б-ийн өмгөөлөгчөөр оролцохдоо үйлчлүүлэгчдээ ашигтай, гаргаж өгөх боломжтой нотлох баримтыг гаргаж өгөөгүй, нөгөө талтай ашиг сонирхлын хувьд холбоо хамааралтай байсан ч өмгөөлөгчөөр ажилласан, мөн шүүх хурлын тов гарсан байхад хүндэтгэн үзэх шалтгаангүйгээр шүүх хуралд ороогүйн улмаас шүүх хурал дээр хэлэх байсан хангалттай тайлбар, үндэслэлээ гаргаж чадахгүй болсон, давж заалдах гомдол гаргахдаа хүндэтгэн үзэх шалтгаангүйгээр хугацаа хожимдуулсны улмаас үйлчлүүлэгч нь давж заалдах эрхээ хэрэгжүүлж чадахгүй болсон гэх мэтээр хохирч болно. Энэ тохиолдолд тухайн хуульчийг мэргэжлийн ёс зүйн дүрэм зөрчлөө гэж гомдол гаргаж, эрх бүхий байгууллагаар энэ нь нотлогдсон тохиолдолд тухайн үйлчлүүлэгч өөрт учирсан хохирлоо тухайн хуульчаас болон мэргэжлийн хариуцлагын даатгалтай газраас нь шаардаж болно.

Даатгалын салбарын түүхээс:

Тэртээ 1934 онд Монголын Улсын Засгийн газрын шийдвэр гарч Улсын аюулаас хамгаалах газрыг байгуулсныг зарлаж тус газрын үндсэн хөрөнгийг 500 мянган төгрөгөөр тогтоосноор монголын даатгалын байгууллага анх Улсын аюулаас хамгаалах газар нэртэй байгуулагдсан түүхтэй.

Манай улсын нийгмийн тогтолцоо өөрчлөгдөж, төлөвлөгөөт эдийн засгаас зах зээлийн эдийн засгийн харилцаанд шилжсэн 1990 онд Засгийн газрын шийдвэрээр Улсын даатгалын ерөнхий газрыг Сангийн яамны харьяаллаас гарган “Монгол даатгал” компани болгон өөрчлөн зохион байгуулснаар өмчийн олон хэлбэрт тулгуурласан арилжааны даатгал үүсч хөгжих эхлэл тавигдсан юм.

Өдгөө уг салбарт:

Л.Дэлгэрмаа

ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул ТА сэтгэгдэл бичихдээ хууль зүйн болон ёс суртахууны хэм хэмжээг хүндэтгэнэ үү. Хэм хэмжээг зөрчсөн сэтгэгдэлийг админ устгах эрхтэй.

61.115.30.9

Irged ter bolgon gereenii aguulgyg anhaarch chadahgui. Tiim uchraas daatguulagchyg hamgaalsan huuliin zaaltyg bi bolgoh heregtei.

Хариулах